De belangrijkste doelstelling van veel mensen is: ik wil voldoende geld hebben, ook als ik (erg) oud word. Veelal is er waarschijnlijk wel een idee van het bedrag of inkomen dat nodig is om hun toekomstige inkomensdoelstelling waar te maken. Probleem is alleen de benodigde hoeveelheid geld die nu voldoende is om het doel te bereiken, te vertalen in een toekomstige pot met geld, waarbij rekening wordt gehouden met inflatie.

Proces financiële planning

Om antwoord te kunnen geven op de belangrijkste vraag: ‘hoeveel geld is echt nodig om mijn levensstijl levenslang voort te zetten’, moet de huidige en de verwachte toekomstige persoonlijke en financiële situatie van de betreffende persoon bekend zijn. Het proces van financiële planning helpt hierbij met als uitkomst een begrijpelijk schriftelijk integraal financieel plan.

Hoelang is levenslang?

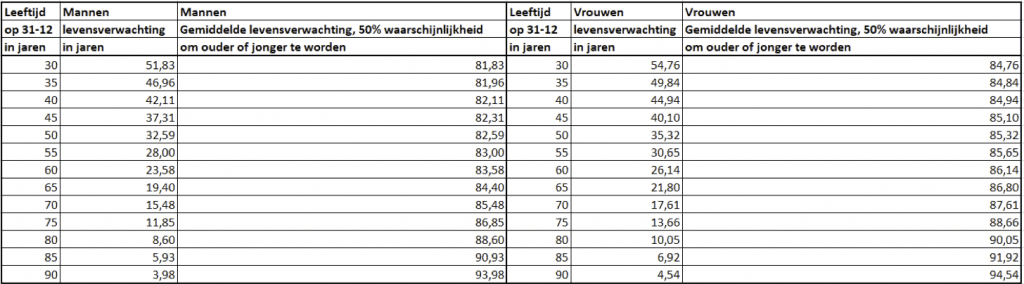

In de vraag ‘Hoeveel geld is echt nodig om een bepaalde levensstijl levenslang voort te zetten?’ zit het woord levenslang. Een belangrijke vraag om eerst te beantwoorden is dan ook, hoelang is levenslang. Met behulp van de overlevingstabel kunnen we de levensverwachting aflezen. Zo is de levensverwachting van mijzelf (man van 50 jaar oud) nog 32,59 jaar. Die van mijn vrouw (45 jaar) is nog 40,10 jaar (zie figuur 1).

Gelukkig betreft het hier statistiek, ofwel de kans dat ik daadwerkelijk nog 32,59 jaar te leven heb en mijn vrouw nog 40,10 jaar is 50 procent. Er is namelijk statistisch een kans van eveneens van 50 procent dat wij ouder worden of jonger worden dan de verwachting op basis van de overlevingstabel.

Zelf vind ik het mooi om mijn klanten te vragen: hebt u genoeg geld om financieel gezien 100 jaar oud te worden? Vaak is hun reactie dan dat 100 jaar wel erg oud is, maar dat wanneer zij tot 85 jaar in hun huidige levensstijl zouden kunnen blijven voorzien, dit al erg fijn zou zijn. Zelf vind ik het veilig om in het financieel plan uit te gaan van een hogere leeftijd dan de overlevingstabel aangeeft. Wanneer ik de overlevingstabel van het CBS hanteer tref ik daar aan de levensverwachting in jaren van mannen en vrouwen. Het is mijns inziens goed om hierbij aan te geven dat dit gebaseerd is op statistische verwachtingen. De kans dat ikzelf exact 82,59 jaar oud wordt is zeer klein. Het is daarom goed om de werking van een overlevingstabel goed te interpreteren en uit te leggen aan de klant.

Figuur 1: overlevingstabel 2020, gebaseerd op CBS

Wat is uw ‘echte nummer’?

In de Verenigde Staten is het heel normaal als een adviseur aan zijn klant vraagt: Do you know what your number is? Onder ‘number’ wordt verstaan de hoeveelheid geld die een klant nodig heeft om levenslang te kunnen blijven voorzien in zijn levensstijl en de kosten die hiermee gepaard gaan.

Om dit nummer te berekenen, is de volgende informatie nodig:

Uitgavenpatroon

De eerste stap is achterhalen hoeveel geld u per jaar uitgeeft. Dit is vaak een lastigere klus dan het lijkt. Helaas zijn er nog altijd genoeg mensen die geen idee hebben hoeveel ze uitgeven. Ook is het mijn ervaring dat hun opgave van de uitgaven niet strookt met de werkelijkheid. Voor extra zekerheid zou men de opgegeven uitgaven met 25 procent kunnen ophogen, als ‘onvoorziene uitgaven’.

Inflatie

In de vraag ‘hoeveel geld is echt nodig om een bepaalde levensstijl levenslang voort te zetten?’ staat het woordje ‘echt’. Hiermee wordt onder andere de invloed van inflatie bedoeld.

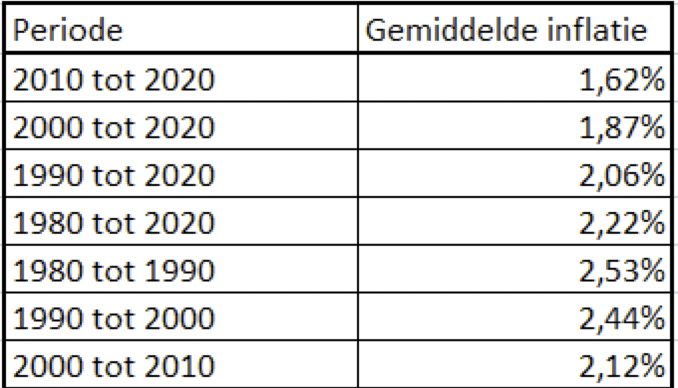

Mijn ervaring is dat de meeste mensen heel graag de belangrijkste financiële doelstelling van hun leven willen realiseren, maar dat ze vaak de mate waarin dit ook feitelijk lukt overschatten. Mensen zijn gewend te denken in nominale bedragen: ze gaan ervan uit dat het geld van vandaag hetzelfde waard is als het geld van vorig jaar of de jaren daarvoor. Maar dat is natuurlijk niet zo. Er is immers inflatie (zie figuur 2).

Zoals u kunt zien in figuur 2 is de gemiddelde inflatie in het afgelopen decennia lager dan in de decennia ervoor. Eind jaren zeventig en begin jaren tachtig van de vorige eeuw waren berucht vanwege de hoge inflatie. Zo bedroeg de gemiddelde inflatie in 1981 bijna 7 procent en in 1982 gemiddeld ongeveer 6 procent. Het gemiddelde inflatiecijfer in de jaren tachtig (1980 tot 1990) is echter sterk afgenomen vanwege negatieve inflatiecijfers (deflatie) in de jaren 1986 en 1987.

Wanneer we naar figuur 2 kijken dan zou op basis daarvan een toekomstige inflatie van ongeveer 2 procent een goed uitgangspunt kunnen zijn om mee te rekenen binnen een financieel plan/ advies.

Figuur 2: inflatie, bron OECD

Dit betekent dat elk jaar 2% meer geld nodig is om te blijven voordoel aan de doelstelling om de levensstijl levenslang voort te zetten. Kortom: in een financieel advies/ plan is het van belang dat er rekening wordt gehouden met de inflatie. Alles draait bij het verwezenlijken van de belangrijkste doelstelling namelijk om het handhaven van de koopkracht van de toekomstige uitgaven (zie figuur 3).

Beleggingsgoeroe Warren Buffet noemde enige jaren geleden het inflatierisico het grootste risico op de langere termijn. In zijn jaarlijkse brief aan de aandeelhouders van Berkshire Hathaway stelde hij vast dat de meeste mensen aandelen het meest riskant vinden, maar dat deze juist het veiligste zijn. Reden: de inflatie. De koopkracht van de Amerikaanse dollar is in de afgelopen eeuw gedaald van $ 1 naar $ 0,038. Zelfs in de laatste vijftig jaar daalde de koopkracht met 85 procent. Met andere woorden, men heeft nu $ 7 nodig om iets te kopen dat 50 jaar geleden nog maar $ 1 kostte. In diezelfde tijd steeg de waarde van bijvoorbeeld de Dow Jones Index met de factor 13. Wat beleggers percipiëren als risico is volatiliteit, aldus Buffet. Om de inflatie in deze periode voor te blijven, zou een obligatiebelegger een rendement van 4,3 procent moeten realiseren én geen belasting hebben moeten betalen. Dat was altijd al een moeilijke opgave, maar met de huidige lage rentestand is dit zelfs onmogelijk.

Wanneer en tot wanneer doelstelling realiseren?

De volgende stap is antwoord geven op de vraag: ‘wanneer moet het doel gerealiseerd zijn?’ Er komt een moment waarop geen inkomen uit arbeid of onderneming meer gegenereerd wordt. Vanaf dat moment speelt het bij voorkeur voortzetten van de levensstijl, en de hiermee gepaard gaande uitgaven. Een logisch moment hiervoor is de pensioendatum. Op dat moment worden de inkomsten uit arbeid of onderneming ingeruild voor AOW en mogelijk ook pensioeninkomen uit ouderdomspensioen. Voort kunnen voorgaande inkomensbronnen nog aangevuld worden met lijfrente-uitkeringen en overig vermogen. Maar er zijn ook mensen die eerder willen stoppen met werken en een periode moeten overbruggen tussen stoppen met werken en het ingaan van de oudedagsvoorzieningen.

Praktijksituatie deel 1

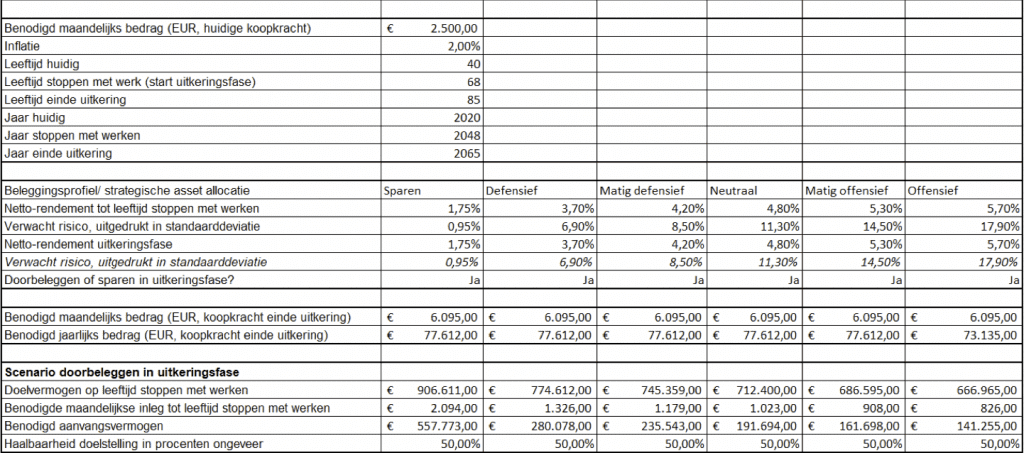

De heer Willemsen is alleenstaand, 40 jaar oud heeft per maand € 5 000 netto nodig om zijn levensstijl te bekostigen, zowel nu als in de toekomst (in euro’s van nu). Vanaf 68 jaar is het de verwachting dat hij uit AOW en pensioen levenslang € 2 500 netto per maand zal ontvangen. Dit betekent dat er dan € 30 000 netto per jaar (in euro’s van nu) uit andere bronnen onttrokken zal moeten worden.

Hoeveel geld de heer Willemsen nodig heeft vanaf 68 jaar hangt af van de gehanteerde variabelen: inflatie, levensverwachting, het verwachte rendement op het niet-geconsumeerde vermogen de komende 28 jaar en het levenslange verwachte rendement op het vermogen vanaf 68 jaar.

Het benodigde doelvermogen over 28 jaar ligt rekenkundig op basis van de gehanteerde uitgangspunten tussen € 666.965 en € 906 611 euro. Om dit doelvermogen bij elkaar te krijgen, zou de klant (afhankelijk van het verwachte rendement) nu een aanvangsvermogen moeten hebben tussen ongeveer € 141 000 en € 558 000 netto. Dan wel per maand een bedrag moeten sparen/ beleggen tussen de € 826 en € 2 094 euro ervan uitgaande dat er geen vermogen is (zie figuur 3).

Figuur 3: indicatie hoeveel geld nodig om levensstijl levenslang voort te zetten. Rendementen en risico gebaseerd op Vermogensbeheer.nl. Rendementen zijn netto na kosten, maar voor belastingen.

Beleggingsprofiel en asset allocatie

Hoe hoger het verwachte rendement, hoe hoger het risico, maar hoe lager het doelkapitaal dat nodig is om de inkomensdoelstelling ‘levenslang’ te verwezenlijken.

Met risico wordt hier bedoeld de beweeglijkheid van rendementen, die gemeten wordt door de standaarddeviatie. Deze meet de verspreiding van een reeks rendementen ten opzichte van het gemiddelde rendement. Een hoge standaarddeviatie (bijvoorbeeld 15) betekent dat weinig rendementen het gemiddelde benaderen, terwijl een lage standaarddeviatie (bijvoorbeeld 2) inhoudt dat de rendementen zijn geconcentreerd rondom het gemiddelde. De standaarddeviatie is zelf een type gemiddelde. Het is namelijk de gemiddelde hoeveelheid waarmee de individuele periodieke rendementen afwijken van het gemiddelde rendement, vandaar de term standaarddeviatie (standaardafwijking).

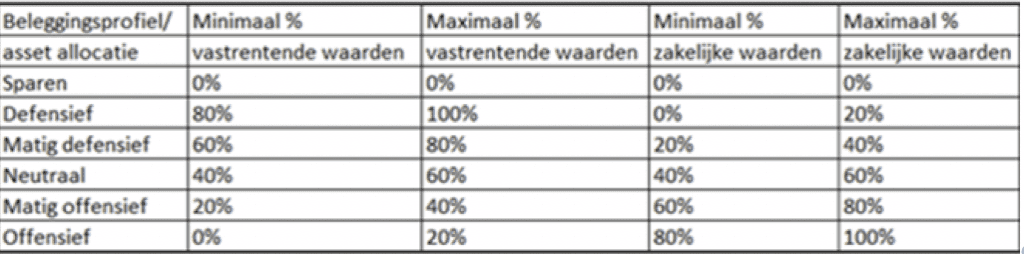

De strategische asset allocatie is de lange-termijnverdeling tussen de belangrijkste beleggingscategorieën: zakelijke waarden (hieronder vallen beleggingen in aandelen, onroerend goed, hedgefondsen, private equity, grondstoffen, alsook een klein deel van obligaties met een lage kredietwaardigheid) en vastrentende waarden (hieronder vallen de meeste beleggingen in obligaties, zoals staatobligaties en bedrijfsobligaties).

De strategische asset allocatie is het uitgangspunt bij de inrichting van een beleggingsportefeuille. Hoe groter het percentage aandelen in de beleggingsportefeuille, hoe hoger het beleggingsrisico en daarmee het verwachte rendement op de langere termijn. Andersom geldt hoe groter het percentage obligaties, hoe lager het beleggingsrisico en hiermee het verwachte rendement.

De tactische asset allocatie is de tijdelijke asset allocatie waarmee wordt afgeweken van de strategische asset allocatie. Het percentage zakelijke en vastrentende waarden, ofwel de asset allocatie, bepaalt dus het verwachte risico en rendement van de beleggingsportefeuille. In de praktijk onderscheiden we vaak vijf beleggingsprofielen. Een voorbeeld hiervan treft u aan in figuur 4.

Het risico en hierbij behorende verwachte rendement op basis van de achterliggende asset allocatie wordt vooraf vastgesteld aan de hand van een vragenlijst met de naam beleggingsprofiel. In deze vragenlijst wordt ingegaan op onder andere het doel van de belegging, de beleggingshorizon en of de klant slecht zou slapen van tijdelijk sterk dalende beleggingen.

Op basis van de vragenlijst zal de klant als advies krijgen om te beleggen volgens een van de beleggingsprofielen genoemd in figuur 4 en met de bijbehorende rendementen zoals genoemd in figuur 3. Stel het beleggingsprofiel van de heer Willemsen is gematigd defensief. Op basis van dit profiel zou de heer Willemsen – uitgaande van alleen eenmalige inleg – ongeveer € 235.000 moeten inleggen.

Figuur 4: strategische en tactische asset allocatie per beleggingsprofiel. Aangevuld met zesde categorie sparen.

Doelstellingsrisico versus beleggingsrisico

Vanuit het oogpunt van de meeste mensen, zo ook voor de heer Willemsen, is risico vaak synoniem voor het verliezen van geld en/of het blijven zitten met een restschuld dan wel een lager rendement behalen op de bezittingen dan verwacht. Een financieel planner verstaat onder risico het niet realiseren van de inkomensdoelstelling. In de beleggingswereld is risico een ander woord voor standaarddeviatie. Het niet behalen van de doelstelling, noem ik een doelstellingsrisico. Dit risico staat tegenover het beleggingsrisico. We kunnen dus in beginsel drie vormen van risico onderscheiden:

- Risico is ‘de mogelijkheid tot verlies van (een deel) van de inleg/ het vermogen’, dan wel een lager rendement behalen dan verwacht (emotionele risico, risicobeleving).

- Risico is de beweeglijkheid van rendementen, die gemeten wordt door de standaarddeviatie. Hoe beweeglijker het rendement, hoe hoger het risico, aangezien de kans op een ongewenste/ andere uitkomst toeneemt. In theorie wordt dus met risico ook een hogere uitkomst dan verwacht bedoeld (beleggingsrisico).

- Risico kan ook worden omschreven als de kans dat de beleggingsdoelstelling niet gehaald wordt (doelstellingsrisico).

Haalbaarheid doelstelling

Duidelijk is geworden dat de heer Willemsen vanaf pensioenleeftijd 68 jaar € 2 500 euro netto per maand (in euro’s van nu) extra nodig heeft (bovenop zijn pensioeninkomen en AOW) om in zijn gewenste inkomensdoelstelling tot minimaal 85 jaar te voorzien. Uit de ingevulde vragenlijst kwam naar voren dat gekozen moet worden voor een gematigd defensief beleggingsprofiel.

Het belang van scenario-analyse

Veel financieel adviseurs rekenen door met lineaire rendementen. Hiermee bedoel ik dat zij uitgaan van een en hetzelfde rendement dat elk jaar behaald wordt. Ofwel, er bestaat geen risico in de vorm van standaarddeviatie. Een betere manier dan lineair rekenen, is gebruik maken van scenario-analyse. Deze berekeningen zitten standaard in de betere financieel planningspakketten. Hierbij moet ook nog onderscheid worden gemaakt tussen pakketten die uitgaan van Monte Carlo-simulatie en die pakketten die ook rekening houden met macro-economische scenario’s. Financiële planningssoftware welke uitgaat van economische scenario’s heeft hierbij de voorkeur.

Het enige financiële planningspakket dat hiervan uitgaat is Ortec Finance (lees voor de verschillen tussen Monte Carlo-simulatie en economische scenario’s het artikel op onze website met als titel: A Goal Based Financial Plan Deserves more than A Standard Monte Carlo. Nog mooier is het als uw planningspakket met economische scenario’s nog meer koppelingen heeft met andere relevante software. Denk hierbij aan boekhoudsoftware, CRM, maar ook bank- en beleggingsrekeningen. Dit laatste is mogelijk via het Profit Planner Platform.

Door deze integratie staat alle relevante informatie op één plaats en heeft de organisatie/ adviseur inzicht in alle klanten, hun actuele financiële positie nu en in de toekomst, alsook hun financiële doelstellingen. De adviseur kan vanuit het platform de doelstellingen van al zijn klanten eenvoudig monitoren en hun financiële plan actueel houden. Ook kan de organisatie/ de adviseur via het platform relevante alerts sturen richting zijn klanten, maar ook rapportages en andere voor de betreffende klant relevante informatie.

Figuur 3 geeft een indicatie van het beoogde doelkapitaal per beleggingsprofiel dat nodig is om de inkomensdoelstelling te realiseren. De waarschijnlijkheid dat de inkomensdoelstelling gerealiseerd zal worden, bedraagt helaas maar 50 procent. Immers er is eveneens een kans van 50 procent dat de inkomensdoelstelling niet gerealiseerd gaat worden, bijvoorbeeld omdat de verwachte rendementen in de komende jaren lager uitvallen dan verwacht. Met name over de kans dat de inkomensdoelstelling niet gerealiseerd zal worden, moet gesproken worden met de klant. Klanten verstaan immers onder risico de kans op verliezen van geld of een lager rendement behalen dan verwacht. Zij richten zich dus vooral op het neerwaartse risico in plaats van het opwaartse risico.

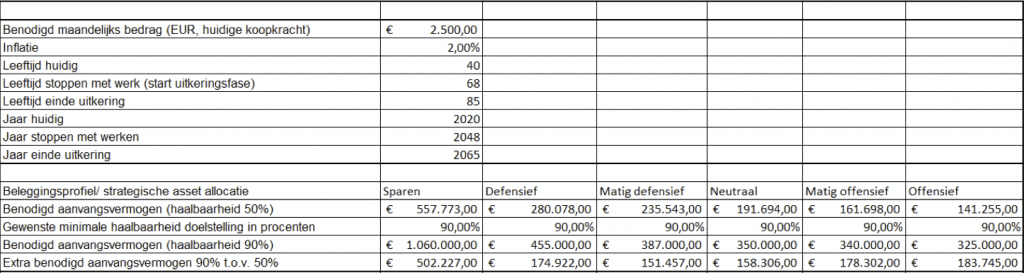

Gelet op de inkomensdoelstelling van de heer Willemsen is een waarschijnlijkheid van 50 procent te laag. De vraag van hem was namelijk: Hoeveel geld heb ik écht nodig om tot minimaal 85 jaar te blijven voorzien in mijn levensstijl en het daarbij behorende uitgavenpatroon. Stel dat de heer Willemsen een waarschijnlijkheid wenst van minimaal 90 procent dat hij zijn doelstelling bereikt. Hoeveel geld heeft hij dan nodig?

Uitgaande van het benodigde aanvangsvermogen kunt u in figuur 5 zien dat er flink meer vermogen nodig om de haalbaarheid van de doelstelling te vergroten van 50 naar 90 procent. Rekening houdend met het beleggingsprofiel van de heer Willemsen (gematigd defensief) zal hij – uitgaande van alleen eenmalige inleg – € 455 000 moeten inleggen. Het streven naar een waarschijnlijkheid van 90 in plaats van 50 procent vergt een extra inleg van ongeveer € 175 000.

Figuur 5: indicatie hoeveel geld nodig om met een 90% waarschijnlijkheid de gewenste levensstijl levenslang voort te zetten. Bron: Ortec Finance, betreft nettorendementen zoals opgenomen in figuur 3 aangevuld met box 3-belasting en als uitgangspunt jaarlijkse rebalancing conform figuur 4.

Conclusie

Naar mijn mening moet niet het beleggingsprofiel (vragenlijst) afgenomen vooraf aan het adviestraject het beleggingsprofiel en de invulling hiervan bepalen, maar vormt het financieel plan de belangrijke basis voor een passend beleggingsprofiel.

Stel de heer Willemsen beschikt anno 2020 over een vrij vermogen van € 350 000 (en hij houdt geen geld over per maand, nadat alle uitgaven zijn voldaan) en wij weten dat hij zijn belangrijkste doelstelling met een waarschijnlijkheid van 90 procent wil realiseren, dan is niet een gematigd defensief profiel het meest passend, maar een neutraal beleggingsprofiel.

Ervan uitgaande dat de haalbaarheid van de doelstelling het doel is en het beleggingsprofiel slechts het middel, zal niet het beleggingsprofiel centraal moeten staan binnen uw advies, maar de haalbaarheid van de doelstelling van uw klant.

Mocht uw klant toch het beleggingsrisico (het middel) belangrijker vinden dan het doelstellingsrisico (het doel, namelijk het realiseren van zijn inkomensdoelstelling) dan kan ook besloten worden om het inkomensdoel te verlagen dan wel – indien mogelijk – de eenmalige en/ of periodieke inleg worden verhoogd. Te allen tijde moet voorkomen worden dat de klant aan het sparen/ beleggen is voor een doelstelling, waarbij de adviseur al van tevoren zou moeten weten dat gelet op het onderliggende risico en rendement de doelstelling van de klant nooit gerealiseerd zal worden, dan wel dat de waarschijnlijk hierop zeer klein is.

Ramón Wernsen MFP, FFP, CFP® is oprichter en mede-eigenaar van Profit Planner.

Bron: Dit artikel is gebaseerd op een eerder verschenen artikel in VP-Bulletin vermogende particulieren, nummer 7/8, pagina’s 18-22 (jaargang 27, juli/ augustus 2020, uitgeverij Wolters Kluwer).