Als adviseur zal u de totale financiële situatie van uw klant moeten beoordelen bij het aangaan van een hypotheekadvies en de bemiddeling ervan. Voor de meeste van uw klanten is de eigen woning en de eventueel bijbehorende hypotheekschuld een belangrijke factor voor het besteedbare inkomen en de vermogensopbouw. Een eigen woning is onderdeel van het totale vermogen van uw klant en valt onder de beleggingscategorie onroerend goed. Deze categorie maakt als zodanig onderdeel uit van de strategische asset allocatie.

Asset allocatie

Bij asset allocatie denken de meeste van u waarschijnlijk direct aan beleggen. De term asset allocatie kunnen we onderverdelen in strategische en tactische asset allocatie.De strategische asset allocatie is de lange-termijnverdeling tussen de belangrijkste beleggingscategorieën: zakelijke waarden (hieronder vallen beleggingen in aandelen, onroerend goed, hedgefondsen, private equity, grondstoffen, alsook een klein deel van de obligaties met een lage kredietwaardigheid) en vastrentende waarden (hieronder vallen de meeste beleggingen in obligaties, zoals staatobligaties en bedrijfsobligaties).

De strategische asset allocatie is het uitgangspunt bij de inrichting van een beleggingsportefeuille. Hoe groter het percentage aandelen in de beleggingsportefeuille, hoe hoger het beleggingsrisico en daarmee het verwachte rendement op de langere termijn. Andersom geldt hoe groter het percentage obligaties, hoe lager het beleggingsrisico en hiermee het verwachte rendement.

De tactische asset allocatie is de tijdelijke asset allocatie waarmee wordt afgeweken van de strategische asset allocatie. Het percentage zakelijke en vastrentende waarden, ofwel de asset allocatie, bepaalt dus het verwachte risico en rendement van de beleggingsportefeuille. In de praktijk onderscheiden we vaak vijf beleggingsprofielen. Een voorbeeld hiervan treft u aan in figuur 2.

De grote vraag is altijd hoe om te gaan met de eigen woning. Kijkend naar de definitie van de strategische asset allocatie valt deze als onroerend goed onder zakelijke waarden.

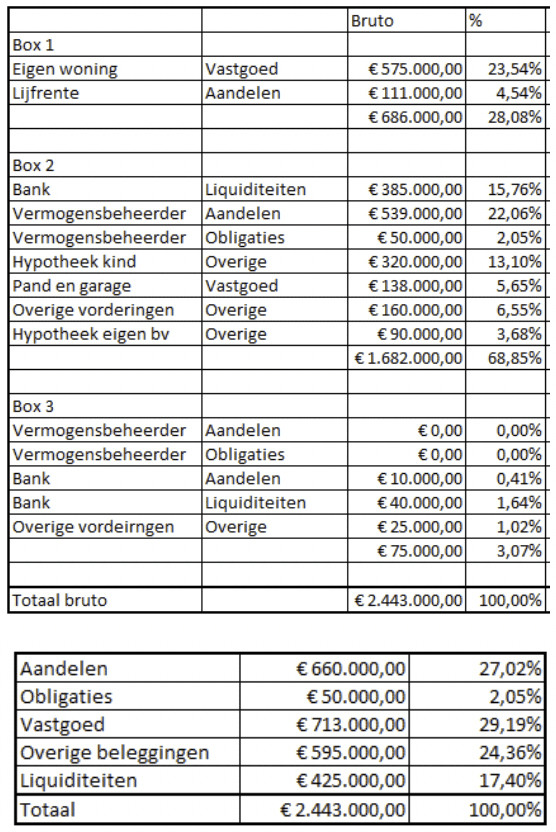

Een eigen woning is een asset waarin veelal sprake is van beleggen met geleend geld. Mijn advies is dan ook om deze asset mee te nemen in de totale strategische asset allocatie van uw klanten onder de beleggingscategorie vastgoed (zie voorbeeld figuur 1). Voor de meeste Nederlanders zal het aandeel waarde eigen woning binnen de totale asset allocatie een flink, zo niet het grootste percentage van hun bezittingen beslaan.

Figuur 1: asset allocatie totale vermogen per fiscale box, inclusief eigen woning

Rendement en risico per beleggingsprofiel

Binnen de verschillende beleggingsprofielen wordt uitgegaan van een bepaald verwacht rendement en risico. Met risico wordt hier bedoeld de beweeglijkheid van rendementen, die gemeten wordt door de standaarddeviatie. Deze meet de verspreiding van een reeks rendementen ten opzichte van het gemiddelde rendement. Een hoge standaarddeviatie (bijvoorbeeld 18) betekent dat weinig rendementen het gemiddelde benaderen, terwijl een lage standaarddeviatie (bijvoorbeeld 3) inhoudt dat de rendementen zijn geconcentreerd rondom het gemiddelde. De standaarddeviatie is zelf een type gemiddelde. Het is namelijk de gemiddelde hoeveelheid waarmee de individuele periodieke rendementen afwijken van het gemiddelde rendement, vandaar de term standaarddeviatie (standaardafwijking).

Standaarddeviatie is een handige methode als het wordt gekoppeld aan een normaalverdeling (klokvormige verdeling van waarden, de Gauss-curve). Als voor een neutrale beleggingsportefeuille een gemiddelde standaarddeviatie geldt van 11,3 en een verwacht rendement van gemiddeld 4,8 procent per jaar, dan kan een indicatie worden gemaakt van de bandbreedte waarbinnen de toekomstige jaarrendementen waarschijnlijk zullen vallen. Zo valt 95 procent van de rendementen binnen tweemaal de standaarddeviatie plus en min van het gemiddelde verwachte jaarrendement, ofwel in dit voorbeeld tussen de +27,4 procent en -17,8 procent. Duidelijk is dat 95 procent nog geen 100 procent is, ofwel er is altijd een mogelijkheid dat zowel een lager als hoger rendement plaatsvindt dan de genoemde uitersten.

Hiervoor is al duidelijk geworden dat de eigen woning valt onder de beleggingscategorie zakelijke waarden. Maar van welke rendement en risico moet worden uitgegaan? Deze vraag wordt beantwoord in de volgende paragrafen.

Figuur 2: strategische en tactische asset allocatie per beleggingsprofiel, plus gemiddeld meetkundig rendement na kosten, maar voor inflatie periode 2004-2019. Bron: Gebaseerd op Vermogensbeheer.nl

Waardeontwikkeling gemiddelde huizenprijs

Het eigenwoningbezit is in de afgelopen decennia sterk toegenomen. Van bijna 35 procent in 1970 tot 42 procent in 1980 tot boven de 60 procent nu. Ook de huizenprijzen zijn sterk toegenomen in de afgelopen decennia. Desondanks was ook hier sprake van (zeer) goede, maar zeker ook van minder goede jaren. Het is dus zeker niet zo dat het kopen van een eigen huis op korte termijn altijd een goede investering is. Net als op de aandelenmarkten hebben zich crises voorgedaan op de huizenmarkt. Maar net als op de aandelenmarkten hebben diegenen die vast hebben gehouden aan hun asset hun ‘papieren’ verlies zien omslaan naar een winst. Net als bij de aandelenmarkten speelt de horizon hierbij een grote rol. Ofwel de tijd tussen het moment van aankoop van de asset en het moment van de verkoop ervan.

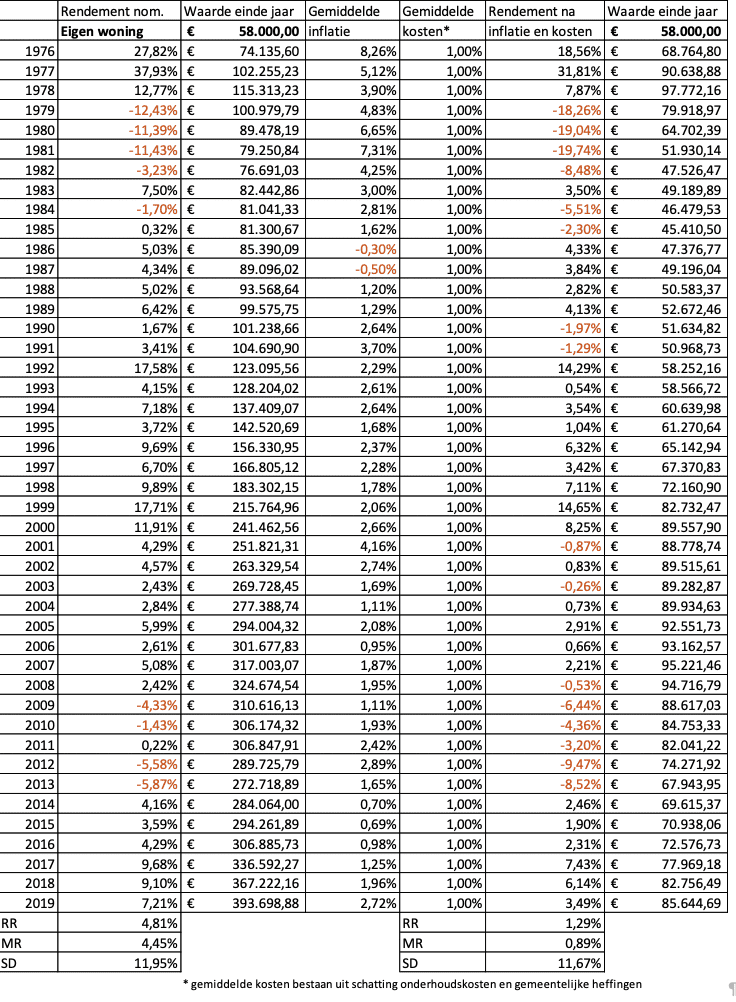

Gedurende de periode 1976 tot 2020 kwam de gemiddelde prijsstijging van woningen in ons land uit op rekenkundig (RR) ongeveer 4,8 procent per jaar en meetkundig (MR) 4,45 procent. De reële prijsstijging – na inflatie en kosten voor onderhoud en gemeentelijke heffingen – kwam gedurende deze periode uit op 1,29 procent. Om iets te zeggen over of een rendement goed of minder goed is in vergelijking met andere beleggingscategorieën, moet deze worden afgezet tegen het risico waartegen het behaald is. Dit risico wordt uitgedrukt in de standaarddeviatie (SD). Zie verder figuur 3.

De standaarddeviatie was tussen 1976 en 1984 opmerkelijk hoog. Het gemiddelde rendement bedroeg gemiddeld nominaal 5,94 procent (meetkundig 4,5 procent) en de standaarddeviatie was ruim 19 procent. Ter vergelijking tussen 1976 en 2020 bedroeg de standaarddeviatie minder dan 12 procent (zie figuur 3).

Wanneer we uitgaan van de periode 2004 tot 2020, zoals waarvan in figuur 2 is uitgegaan, bedroeg het nominale rekenkundige rendement 2,5 procent per jaar (meetkundig 2,39 procent) en de standaarddeviatie 4,65 procent. Rekening houdend met kosten komt het rekenkundige gemiddelde rendement uit op 1,5 procent (meetkundig 1,39 procent) en een standaarddeviatie van 4,65%. Hiermee komt zowel het risico als rendement gedurende deze periode lager uit dan een defensieve beleggingsportefeuille. Het rendement is meer vergelijkbaar met dan van een spaarrekening gedurende deze periode, echter de standaarddeviatie van de eigen woning was een stuk hoger dan die van een spaarrekening gedurende deze periode (vergelijk figuur 2).

Figuur 3: gemiddelde huizenprijs en inflatie periode 1976-2020

S&P 500-index ter vergelijking

Al met al was de woning die uw klant gekocht had per 1 januari 1976 voor 58.000 euro (127.815 gulden) eind 2019 ruim 393.000 euro waard (ja er zijn mensen die 44 jaar in dezelfde woning blijven wonen). Kortom een gemiddeld rekenkundig rendement van 4,8 procent per jaar en meetkundig 4,45 procent. Houden we echter rekening met kosten en inflatie dan valt het behaalde rendement een stuk lager uit, te weten rekenkundig 1,29 procent en meetkundig 0,89 procent. De standaarddeviatie bedraagt een kleine 12 procent.

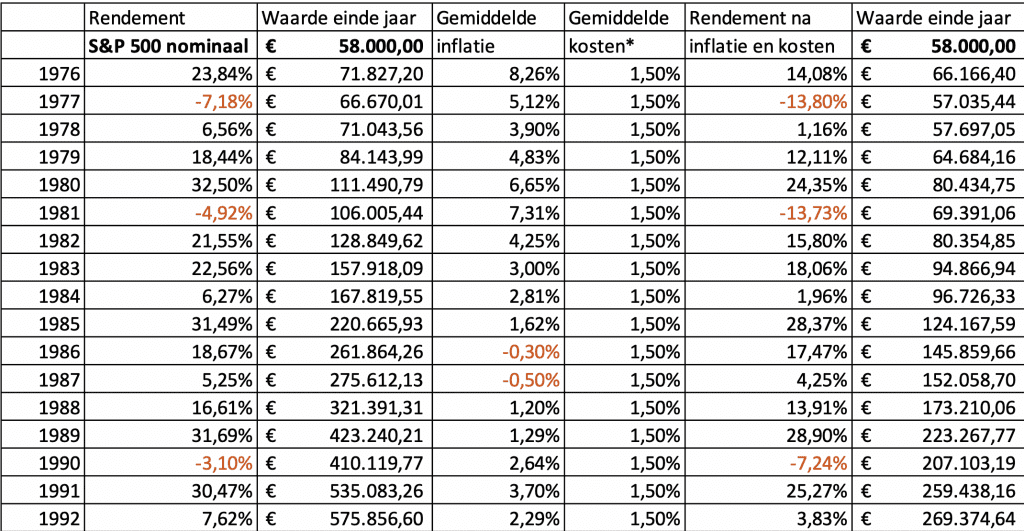

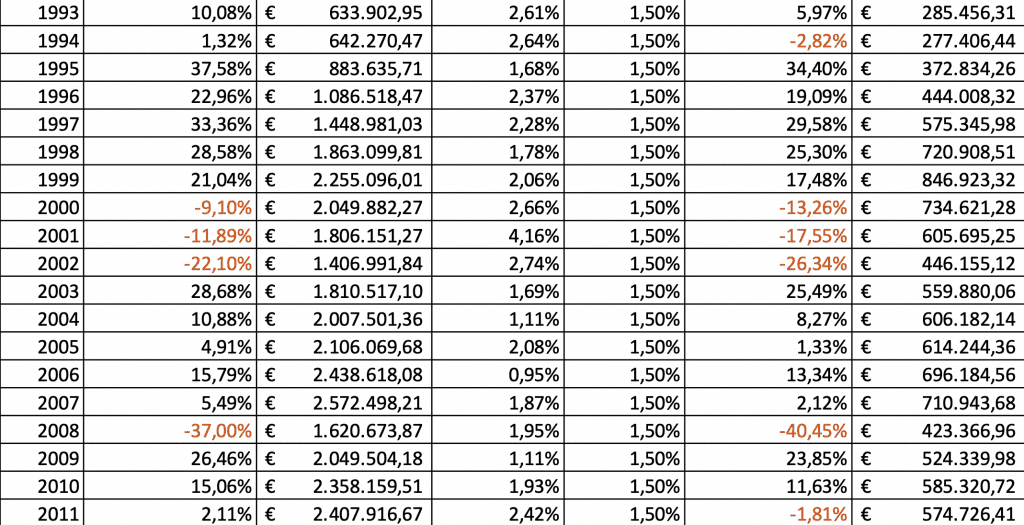

Stel dat uw klant ook in 1976 58.000 euro (127.815 gulden) had belegd in de S&P 500-index dan had uw klant na inflatie en kosten voor het beleggingsfonds alsook belasting over het vermogen een rekenkundig gemiddeld rendement behaald van ongeveer 8,7 procent (meetkundig 7,36 procent). De standaarddeviatie bedroeg over deze periode ongeveer 16 procent.

Dit verschil in rendement en het rente-op-rente-effect zou hebben geleid tot een nominale waarde van ruim 6,8 miljoen euro. Ter vergelijking met de eigen woning is dit factor 17 meer (6.893.134/ 393.699). Uitgaande van de reële waardeontwikkeling (na inflatie en kosten) zouden de beleggingen in de S&P 500 ultimo 2019 ruim 1,3 miljoen euro zijn. Dit is factor 15 hoger dan de reële waarde van de eigen woning (1.319.366/ 85.644).

Wanneer we het risico tussen de S&P 500 vergelijken met die van de eigen woning dan zien we dat de standaarddeviatie van de S&P 500 factor 1,37 hoger is dan die van de eigen woning (16,03/ 11,67). Corrigeren we het rendement voor risico dan mag duidelijk zijn dat de eigen woning een slecht rendement levert ten opzichte van het risico. Dit slechte rendement wordt dan hopelijk gecompenseerd door het woongenot.

Na kosten en inflatie kende de eigen woning in vergelijking met de S&P 500 meer negatieve jaren (rendement lager dan 0 procent). Gedurende de genomen periode van 44 jaar (1976-2020) kende de eigen woning zestien negatieve jaren qua rendement en de S&P 500 elf negatieve jaren. Het aantal negatieve jaren zegt echter nog niets over het maximale neerwaartse risico.

Aangezien de eigen woning een lagere standaarddeviatie kent dan de S&P 500 zouden ook de dalingen (en stijgingen) in een individueel jaar kleiner moeten zijn. De grootste nominale stijging van de eigen woning gedurende de onderzochte periode bedroeg ongeveer 38 procent in 1977 en de grootste nominale daling 12 procent in 1979. De grootste reële stijging vond plaats in 1977, bijna 32 procent en de grootste reële daling bedroeg in 1981 bijna 20 procent.

De S&P 500 noteerde in 1995 de grootste nominale stijging van plus 37 procent en in 2008 de grootste daling van ongeveer min 37 procent. Reëel gezien was de grootste stijging eveneens in 1995, ruim 34 procent en de grootste daling eveneens in 2008, ruim 40 procent.

Al met al was het neerwaartse risico van de eigenwoningprijs in een jaar veel lager dan die van een belegging in de S&P 500. Opvallend is dat de grootste stijging ongeveer gelijk is, echter hierbij moet worden opgemerkt dat het aantal hoge rendementen binnen de S&P 500-index qua frequentie een stuk hoger lag (vergelijk figuur 3 en 4).

Al eerder gaven we aan dat ook huizenprijzen kunnen dalen. Diegenen die in 1976 een huis hadden gekocht zagen dat hun huis twee jaar later op papier zo’n 55 procent meer waard was geworden. Voor diegenen die eind 1978 een huis kochten voor 115.000 euro (ongeveer 250.000 gulden) moesten 14 jaar wachten totdat hun huis terug was op de nominale aankoopprijs (zie figuur 2). Houden we rekening met kosten en inflatie dan zien we dat de reële prijzen nog niet terug zijn op het niveau van eind 1978.

Voor een belegging in de S&P 500-index was deze ‘terugverdientermijn’ gedurende deze periode maximaal zeven jaar (1999 tot 2006). Houden we rekening met kosten en inflatie, dan is de reële terugverdientermijn 15 jaar (1999 tot 2014).

Kijken we naar de vorige crisis welke begon in 2007/ 2008 dan zien we dat voor die klanten die in die tijd op het hoogtepunt van de markt een huis kochten in nominale termen moesten wachten tot 2017 voordat hun woning weer boven water was. Voor diegenen die vlak voor september 2008 hun geld hadden belegd in de S&P 500-index duurde het tot 2012 voordat zij hun nominale inleg weer terug hadden verdiend (zie figuur 4).

Verder zien we ook dat zowel bij huizenprijzen als aandelenrendementen het aantal negatieve jaren veelal geconcentreerd is. Tussen 1979 en 1986 zien we vijf van de zes jaren gemiddeld een prijsdaling van de eigen woning. In reële termen is dit zelfs zes van de zeven jaren. Hetzelfde zien we tussen 2009 en 2015 waarbij vier van de zes jaren een daling liet zien van de woningprijzen. In reële cijfers is dit zelfs zes van zes jaren (zie figuur 3). Eenzelfde patroon zien we ook – maar dan in mindere mate – bij de S&P 500.

Figuur 4: Nominale en reële rendement na kosten S&P 500-index periode 1976-2020

Hypotheekrente en rentevaste periode

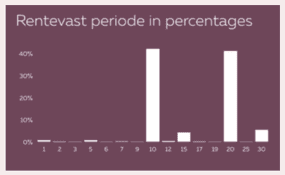

Naast de woning als bezit is er ook vaak een schuld tegenover in de vorm van een hypotheek. Over deze hypotheek moet rente worden betaald. De grote vraag hier is dan moet u de hypotheekrente van uw klanten lang of juist kort vastzetten. Het is een vraag waar veel adviseurs en eigenwoningbezitters mee worstelen. Langere rentevaste periodes zijn populair. Nederlanders hebben volgens de statistieken al decennialang een sterke voorkeur voor een langere rentevaste periode. De populairste rentevaste periodes zijn tien en twintig jaar (zie figuur 5). Bij de huidige lage rente wint ook de vaste rente van dertig jaar aan populariteit. Dit is logisch omdat de Nederlandse consument vaak voor zekerheid kiest.

Veel huizenkopers kiezen voor een relatief lange looptijd. Onderzoekers vermoeden dat daarbij sprake is van een compromis tussen zekerheid en prijs. Ga maar na, de rente dertig jaar vastzetten is het toppunt van zekerheid, maar wordt door velen als duur ervaren. Voor de zekerheid betaal je een iets hoger rentetarief. Een korte of variabele rente is vaak veel goedkoper, maar wordt gezien als risicovol.

Figuur 5: welke rentevaste perioden populair, bron: HDN.nl

Rentevaste periode en asset allocatie

De verschillende rentevaste periodes tussen variabel en dertig jaar vast kunnen we vergelijken met beleggen. Ga maar na een defensieve beleggingsportefeuille kent op langere termijn een lager verwacht risico en daarmee rendement dan een neutrale beleggingsportefeuille. Een neutrale portefeuille op zijn beurt kent weer een lager risico en hiermee rendement dan een offensieve beleggingsportefeuille. Een hoger risico vertaalt zich als het goed is op de langere termijn in een hoger rendement, ofwel de onderliggende beleggingen stijgen qua koers en worden meer waard.

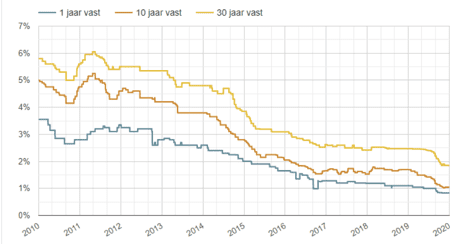

Bij hypotheken spreken we niet over een bezit, maar over een schuld. Over deze schuld moet rente worden betaald. Hoe lager de rente, hoe meer uw klanten overhouden in hun portemonnee. In het algemeen is de rente voor een korte periode lager dan die voor een langere rentevaste periode. Hoe korter de rente, hoe meer geld uw klant overhoudt (lees rendement, zie figuur 6). Hier staat tegenover dat hoe korter de rente, hoe gevoeliger uw klant is voor rentestijgingen (en dalingen) ofwel risico. Eigenlijk kan een variabele rente of 1 jaar vaste rente worden vergeleken met 100 procent aandelen (het verwachte rendement is hoog, dit vertaalt zich in lagere hypotheeklasten en zodoende houdt uw klant meer geld over, hier staat tegenover dat de rente kan bewegen naar boven en naar beneden, ofwel de volatiliteit is groter) en een dertig jaar vaste rente met 100 procent sparen (het verwachte rendement is laag, dit vertaalt zich in hogere hypotheeklasten en zodoende houdt uw klant minder geld over, hier staat tegenover dat de rente vaststaat en uw klant geen last heeft van rentestijgingen, maar aan de andere ook niet profiteert van rentedalingen, kortom de volatiliteit is lager). De rentevaste perioden tussen 1 jaar en dertig jaar in liggen qua risico en rendement in tussen 100 procent aandelen en 100 procent sparen.

Bij beleggen is het heel gebruikelijk om aandelen te combineren met minder risicovolle obligaties en andere beleggingscategorieën. Dit onder andere vanuit het oogpunt van risicospreiding. Afhankelijk van het beleggingsdoel en hoe hoger de risicobereidheid van uw klanten en hoe langer hun beleggingshorizon, hoe offensiever vaak de beleggingsportefeuille.

Bij een hypotheek komt deze manier van denken nog weinig voor. Vaak wordt er gekozen voor één rentevaste periode in plaats van een mix van rentevaste perioden (lees rente-allocatie).

Van asset allocatie naar rente-allocatie

Om het renterisico te beperken, kunt u kiezen voor een mix van rentevaste periodes. Bij een rentemix sluit u verschillende hypotheekleningdelen af met verschillende rentevaste periodes. Alle combinaties zijn mogelijk, bijvoorbeeld een combinatie van een rentevaste periode van twee jaar met rentebedenktijd, tien jaar vast en twintig jaar vast. Zo profiteert uw klant van de voordelen van de verschillende renteperioden.

Een korte renteperiode is speculatiever, maar levert uw klant meer geld op in de vorm van lagere maandlasten. Een lange renteperiode biedt meer zekerheid, maar is duurder en levert uw klant dus minder op dan een korte renteperiode. Is uw klant iets offensiever ingesteld, dan kiest u voor een groter aandeel aan korte renteperioden en is uw klant daarentegen juist defensiever van aard, dan kiest u voor een groter deel aan lange rentevaste perioden.

Op deze manier kunt u het renterisico beperken, door te kiezen voor bijvoorbeeld drie of vier verschillende rentevaste perioden. Het voordeel van deze methode en de rentemix ten opzichte van slechts één rentevaste periode, is dat de rentes verschillende afloopdata kennen. Dit in tegenstelling tot de keuze voor één rentevaste periode. Stel dat de rente over tien jaar zeer hoog is, dan moet uw klant op dat moment dus kiezen voor een hoge rente over de gehele hypotheek. Bij de rentemix wordt dit risico gespreid. Door de verschillende rentevaste periodes met elkaar te combineren kan net als bij beleggen een defensief of juist offensief profiel worden samengesteld (vergelijk met figuur 2):

» Defensief: geschikt als uw klant op zoek is naar zekerheid en/of als hij over weinig eigen geld beschikt om een eventuele rentestijging op te vangen.

· 70-100 procent lange rentevaste periode (rente 10-15 jaar vast)

· 30 -0 procent lange rentevaste periode (rente 15-20 jaar vast)

» Neutraal: geschikt als uw klant op zoek is naar een mix van zekerheid en kansen en/of als hij over voldoende eigen geld beschikt om een rentestijging op te vangen.

· 40-60 procent korte rentevaste periode (rente 1-5 jaar vast)

· 60-40 procent korte rentevaste periode (rente 5-10 jaar vast)

» Offensief: geschikt als uw klant op zoek is naar een mix van zekerheid en kansen, met de nadruk op kansen, en/of als hij over voldoende eigen geld beschikt om een rentestijging op te vangen.

· 70 -100 procent korte rentevaste periode (rente 1 jaar vast/variabel)

· 30-0 procent korte rentevaste periode (rente 1-5 jaar vast)

Figuur 6: gemiddelde rente 1 jaar, 10 jaar en 30 jaar vast, periode 2000 tot 2020

Conclusie

De eigen woning is voor veel Nederlanders hun belangrijkste en waardevolste bezit. De eigen woning hoort naar mijn mening evenals aandelen, obligaties en alternatieve beleggingscategorieën thuis in de totale asset allocatie. De verhouding tussen de verschillende beleggingscategorieën bepaalt uiteindelijk het risico en rendement op de langere termijn.

Een eigen woning wordt net als sparen door veel klanten beschouwd als een risicoarme investering. Uitgaande van de periode 2004 tot 2020 kan gesteld worden dat de eigen woning thuishoort in de beleggingscategorie zeer defensief/ sparen. Immers qua gemiddeld nominaal rendement (na kosten) komt deze het meest overeen met die op een spaarrekening. Wel moet worden opgemerkt dat het risico – uitgedrukt in standaarddeviatie – van de eigen woning een stuk hoger is dan dat van een spaarrekening.

Kijken we naar de periode 1976 tot 2020 dan valt op dat zowel in nominale als in reële cijfers het rendement van de eigen woning ten opzichte van beleggen in de S&P 500 slecht te noemen. Zeker in verhouding tot het onderliggende risico.

Verder is het opvallend dat na kosten en inflatie de eigen woning in vergelijking met de S&P 500 meer negatieve jaren noteerde dan de S&P 500. Wel is het zo dat het neerwaartse risico in een enkel jaar van de S&P 500 in reële cijfers het dubbele is van die van de eigen woning. Hier staat tegenover dat het aantal hoge rendementen binnen de S&P 500-index qua aantal groter is in vergelijking met het rendement op de eigen woning. Ook de maximale terugverdientermijn is voor de S&P 500 een stuk kleiner is dan die van de eigen woning.

Naast de woning als bezit is er ook vaak een schuld tegenover in de vorm van een hypotheek. Bij beleggen is het heel gebruikelijk om aandelen te combineren met minder risicovolle obligaties en andere beleggingscategorieën. Dit onder andere vanuit het oogpunt van risicospreiding. Afhankelijk van het beleggingsdoel en hoe hoger de risicobereidheid van uw klanten en hoe langer hun beleggingshorizon, hoe offensiever vaak de beleggingsportefeuille. Bij een hypotheek komt deze manier van denken nog weinig voor. Vaak wordt er gekozen voor één rentevaste periode in plaats van een mix van rentevaste perioden (lees rente-allocatie).

De asset allocatie speelt een belangrijke rol binnen het financieel advies en is ook belangrijk voor het uiteindelijke verwachte rendement en risico. Dit laatste geldt echter ook voor de rente-allocatie. Als u als adviseur in de toekomst zou kunnen kijken en zeker weten dat aandelen het bijvoorbeeld tussen 2020 en 2025 beter zouden doen dan alle andere beleggingscategorieën, dan zou u uw klanten 100 procent aandelen adviseren. Zou u zeker weten dat de eenjarige rente altijd lager zou zijn dan de tienjaarsrente, dan zou u uw klant een eenjarige rente adviseren. Echter omdat we het niet weten kiezen we voor spreiding in het geval van beleggen, maar waarom dan niet voor wat betreft de rentevaste periode?

Ramón Wernsen MFP, FFP, CFP® is financieel planner en medeoprichter van het Profit Planner Platform. Dit artikel is eerder verschenen in het Vakblad De Hypotheekadviseur, nummer 3 2020, Wolters Kluwer.

Bronnen

¹ De Nederlandsche Bank 2020. Verkregen via https://statistiek.dnb.nl/praktisch/datatoelichting/tabellen/statistiek347391.aspx. Geraadpleegd op 27 april 2020.

² Het CPI 2020. Verkregen cia https://nl.inflation.eu/inflatiecijfers/nederland/historische-inflatie/cpi-inflatie-nederland.aspx Geraadpleegd op 27 april 2020.

3 https://www.geldreview.nl/huis-kopen/ontwikkeling-woningprijzen/ Geraadpleegd op 27 april 2020.

4 http://woningmarktcijfers.staanhier.nl/400jr.html Geraadpleegd op 27 april 2020.

5 https://npofocus.nl/artikel/7757/waarom-zijn-huizen-in-nederland-zo-duur Geraadpleegd op 27 april 2020.

6 CPB 2020. Verkregen via https://www.cpb.nl/sites/default/files/publicaties/download/welke-factoren-bepalen-de-ontwikkeling-van-de-huizenprijs-nederland.pdf Geraadpleegd op 27 april 2020.

7 De Hypotheker 2020. Verkregen via https://www.hypotheker.nl/media/2722/historische-rentstanden.jpg Geraadpleegd op 27 april 2020.

8 Homefinance 2020. Verkregen via https://www.homefinance.nl/nieuws-blog/blogberichten/100554/terugblik-op-10-jaar-hypotheekrente-en-huizenmarkt/ Geraadpleegd op 27 april 2020.