De financiële planningshorizon van een persoon of huishouden speelt een belangrijke rol binnen het financieel plan. Deze is zowel belangrijk voor de invulling van de asset allocatie op het gebied van beleggingen als bij het nemen van andere financiële beslissingen waaronder het overdragen van vermogen. Hiermee is de financiële planningshorizon breder dan de beleggingshorizon. In dit artikel staat de beleggingshorizon centraal en dan vooral de valkuilen bij het bepalen ervan.

Beleggingshorizon en asset allocatie

Binnen de discussie over tijdsdiversificatie speelt de beleggingshorizon een belangrijke rol. Er zijn meerdere definities van de term beleggingshorizon. Wanneer we de verschillende definities terugbrengen tot een bruikbare definitie dan is het de maximale periode dat uw klant kan beleggen zonder dat hij het geld nodig heeft voor andere doelen.

Kortom, de beleggingshorizon is de periode tussen de startdatum en het moment waarop een klant zijn beleggingsdoelstelling wil verwezenlijken. De beleggingshorizon is vaak lang. Met het aflossen van een hypotheek of het opbouwen van een aanvullend pensioen is een groot bedrag gemoeid dat door de meeste klanten alleen maar over een lange periode kan worden opgebouwd.

Een lange beleggingshorizon heeft bijvoorbeeld de belegger van 40 jaar oud die als doel heeft te kunnen stoppen met werken als hij 55 jaar oud is. Wie echter op de leeftijd van 50 jaar het beleggingsdoel nastreeft om met 55 jaar te kunnen stoppen met werken, heeft een veel kortere beleggingshorizon. De lengte van de beleggingshorizon is dus afhankelijk van de termijn waarop het gestelde beleggingsdoel moet zijn gerealiseerd. In hun vragenlijsten maken adviseurs vaak gebruik van de volgende beleggingstermijnen.

- tot 1 jaar zeer kort

- 1 jaar tot 5 jaar kort

- 5 tot 10 jaar middellang

- meer dan 10 jaar lang

Hoe langer de beleggingshorizon hoe meer punten de belegger krijgt en hoe offensiever – lees meer in aandelen – deze mag beleggen op basis van het profiel. Dit alles op basis van de beleggingstheorie dat beleggen in aandelen minder risicovol wordt als de horizon langer is.

De lengte van de beleggingshorizon vormt in de praktijk dus een belangrijke graadmeter voor de uiteindelijke asset allocatie. Daar de verdeling tussen de verschillende beleggingstitels grotendeels bepalend is voor het verwachte rendement en risico en hiermee voor het wel of niet bereiken van het beleggingsdoel, betekent dat de horizon een van de belangrijkste uitgangspunten vormt of meer of minder in aandelen te beleggen.

De beleggingshorizon wordt bepaald door de termijn waarover een klant de verschillende beleggingstitels wil aanhouden. De meest gebruikelijke titels zijn aandelen en alternatieve objecten zoals grondstoffen, private equity en vastgoed (zakelijke waarden) en obligaties en liquiditeiten (vastrentende waarden). De verdeling hiertussen wordt de strategische asset allocatie genoemd. Binnen de beleggingshorizon wordt onderscheid gemaakt tussen een lange, middellange en korte beleggingshorizon.

Klanten met een lange horizon kunnen de beleggingstitels voor een langere periode aanhouden, bijvoorbeeld langer dan tien jaar. Het is verantwoord dat deze klanten kiezen voor risicodragende beleggingstitels met een hoog koersrendement en een hoog risico, zoals een wereldwijde aandelenportefeuille. Naarmate de beleggingshorizon korter is, zal het percentage risicodragende beleggingstitels (zakelijke waarden) afnemen ten gunste van minder risicovolle titels, zoals obligaties (vastrentende waarden). De beleggingshorizon vormt een wezenlijk onderdeel bij het vaststellen van het beleggingsrisico en hiermee het verwachte rendement.

Al met al kunnen we uit de definities van de term beleggingshorizon opmaken dat wanneer uw klant een lange beleggingshorizon heeft, hij ervoor kan kiezen om een hoger risico met zijn beleggingen te lopen, en op deze manier te streven naar een hoger verwacht rendement. Maar natuurlijk alleen als hij dat hogere risico ook wil, dan wel moet, lopen om zijn doelstelling te realiseren. Meestal is het zo dat beleggen met veel risico, dat wil zeggen vooral in aandelen, alleen voor uw klant geschikt is als de periode waarover hij belegt langer is. Goede en slechte jaren kunnen elkaar mogelijk dan min of meer compenseren. Andersom geldt: hoe korter de beleggingshorizon, hoe lager het risico moet zijn.

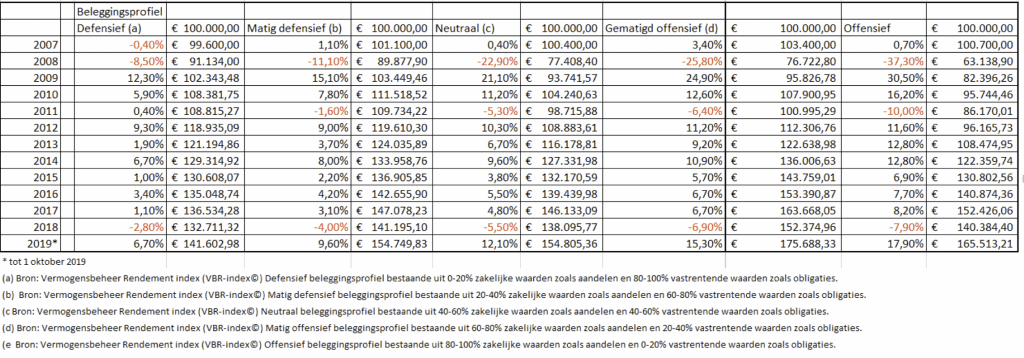

De grafiek (zie figuur 1) toont dat de resultaten van een 100.000 euro inleg in een offensieve beleggingsportefeuille met hierin maximaal 80 procent aandelen binnen één jaar sterker varieert dan een defensieve beleggingsportefeuille met hierin maximaal 20 procent aandelen. Als wij beleggingsresultaten over een periode van langer dan tien jaar bekijken, dan blijken die resultaten vaak veel gelijkmatiger te zijn omdat de goede jaren de slechte jaren (deels) compenseren. Hoe langer de beleggingshorizon is, hoe langer het belegde geld niet nodig is, en hoe kleiner het risico dat tegenvallende beleggingsresultaten gevolgen hebben voor het uiteindelijke beleggingsdoel. Want als uw klant over een langere tijd belegt, is de kans groot dat de koersen na een daling ook weer omhooggaan en eventuele negatieve resultaten voor een deel of helemaal compenseren. Omgekeerd geldt ook dat het in beginsel moet worden afgeraden om offensief te beleggen als uw klant maar een korte beleggingshorizon heeft. Kortom, risico’s op de langere termijn zijn gemiddeld genomen dus meestal kleiner dan op de korte termijn. Dit wordt goed duidelijk in figuur 1 waar de rendementen van een vijftal beleggingsportefeuilles met een verschillend risicoprofiel naast elkaar zijn gezet.

Figuur 1: rendementen offensieve beleggingsportefeuille periode 2007 t/m 2018, gebaseerd op VBR-index van Vermogensbeheer.nl

Uit figuur 1 wordt duidelijk dat naarmate het beleggingsprofiel offensiever is de beleggingshorizon langer moet zijn om een verlies bij aanvang van de beleggingshorizon goed te maken en om te zetten in een winst. De valkuil hierbij is dat klanten die een (sterk) beleggingsverlies meemaken willen uitstappen en zijn vergeten dat hun beleggingshorizon bijvoorbeeld 15 jaar is. Dit geldt voor bijvoorbeeld klanten die in 2007 of 2018 zijn ingestapt. Velen van hen wilden eind 2008 en 2018 het liefst uit aandelen stappen. Vooral diegenen die geen adviseur hadden hebben hierdoor mogelijk een verkeerde beleggingsbeslissing genomen. De gelukkige klanten met een adviseur zijn door deze gewezen op de beleggingshorizon en het belang hiervan.

De hiervoor geschetste hoofdregel is dat een korte beleggingshorizon niet kan worden gecombineerd met risicovolle beleggingstitels, zoals aandelen. Immers, wanneer het korte termijnrendement van de risicodragende belegging sterk tegenvalt, zou het gestelde beleggingsdoel in gevaar kunnen komen. Wij zijn het in beginsel eens met deze hoofdregel. Echter, niet vergeten moet worden dat het geld dat nodig is voor het realiseren van een bepaald beleggingsdoel gerelateerd moet worden aan de omvang van het vermogen van de klant. Als uw klant binnen twee jaar een uitgave wil doen van bijvoorbeeld 100.000 euro, dan maakt het een groot verschil of zijn vermogen een omvang heeft van 250.000 euro of van 2,5 miljoen euro. Is het eerste het geval dan zal hem moeten worden afgeraden om te beleggen, in het tweede geval kan een belegging in grotendeels aandelen toch passend kunnen zijn. Kortom, het bedrag dat nodig is voor het realiseren van het gestelde beleggingsdoel moet een substantieel deel van het vermogen beslaan wil het van invloed zijn op de te hanteren beleggingshorizon. Om deze reden is het dan ook van belang om de totale vermogenspositie van de klant te kennen. Iets wat voor financieel planners vanzelfsprekend is, maar in de praktijk niet altijd geldt voor vermogensbeheerders.

Tijdsdiversificatie

Binnen de beleggingswereld wordt veel waarde gehecht aan wat tijdsdiversificatie wordt genoemd. Ofwel het geloof dat beleggingsrisico automatisch afneemt naarmate de beleggingshorizon langer wordt. De grondlegger achter dit beleggingsprincipe is Peter Bernstein (Bernstein, 1985). Zijn twee basisprincipes zijn:

- Hoe langer de beleggingshorizon, hoe hoger het percentage van de portefeuille kan worden belegd in aandelen en andere risicovolle beleggingstitels met een hoog verwacht rendement.

- Op de langere termijn kan een belegger er redelijk zeker van zijn dat een meer volatiele beleggingsportefeuille meer rendement genereert dan een lager volatiele portefeuille.

Veel bekende en minder bekende beleggingsspecialisten ondersteunen de visie van Bernstein. Een van de meer bekendere beleggingsexperts is Jeremy Siegel. In zijn boek Stocks For The Long Run betoogt hij dat hoewel aandelen op de kortere termijn risicovoller zijn dan obligaties, aandelen op de langere termijn minder risicovol zijn door de mean reversion in aandelenrendementen (zie figuur 2). Ook Burton Malkiel onderschrijft de stelling van Siegel. In zijn boek A Random Walk Down Wall Street schrijft hij: “If you have a multi-decade investment horizon, you should be heavily invested in stocks.”

Ondersteund door de visie van deze beleggingsexperts horen veel klanten van hun adviseurs dat het onzin is dat de markt risicovol is. Op korte termijn zitten er inderdaad risico’s aan beleggen in aandelen, maar op de langere termijn is het een relatief veilige manier van vermogen opbouwen. Het geloof in het heilzame effect van tijd op risico is ontstaan doordat na verloop van tijd alles erop wijst dat bovengemiddelde rendementen lager dan gemiddelde rendementen compenseren. Kortom, hoe langer de tijdshorizon, hoe effectiever dit dempende effect.

Wiskundig beschouwd neemt, voor normaal verdeelde rendementen, de standaarddeviatie van het totale rendement over een periode toe met de vierkantswortel van de tijdshorizon, ervan uitgaande dat rendementen van de ene naar de volgende periode niet gerelateerd zijn (geen mean reversion). Al met al daalt de standaarddeviatie van de beleggingsportefeuille volgens deze theorie jaarlijks. Stel dat een aandelenfonds een eenjarige standaarddeviatie heeft van 15 procent, dan zal de verwachte standaarddeviatie in vier jaar tijd gedaald zijn naar 7,5 procent op basis van de formule 15 procent/ vierkantswortel 4. In acht jaar tijd is de standaarddeviatie verder gedaald naar 5,32 procent (15 procent/ vierkantswortel 8). Op basis van deze formule zien we dat het verwachte risico – uitgedrukt in standaarddeviatie – daalt naarmate de beleggingshorizon toeneemt. Echter, de mate waarin het risico daalt neemt elk jaar af naarmate de horizon toeneemt (zie figuur 2).

Figuur 2: de werking van tijdsdiversificatie

Met de theorie van Bernstein kunnen wij als adviseurs onze klanten met de hand op het hart beloven dat de factor in het voordeel van onze klanten werkt. Ook kunnen we op basis hiervan aantonen dat het opnemen van hoofdzakelijk aandelen in de portefeuille een relatief veilige keuze is, zolang de beleggingshorizon maar langer is dan bijvoorbeeld tien jaar.

De valkuil is dat er klanten zijn met een langetermijndoelstelling die te weinig beleggingsrisico nemen en zodoende hun beleggingsdoel niet zullen realiseren. Als financieel planner is het belangrijk om de klant te wijzen op het verschil tussen beleggingsrisico en doelstellingsrisico.

De mythe van tijdsdiversificatie

Niet alle deskundigen zijn het eens zijn met Bersteins theorie van tijdsdiversificatie, ofwel dat het beleggingsrisico automatisch afneemt naarmate de beleggingshorizon langer wordt. In 1969 publiceerden los van elkaar Robert Merton (Merton, 1969) en Nobelprijswinnaar Paul Samuelson (Samuelson, 1969) een artikel waarin zij aantoonden dat hoewel de standaarddeviatie van gemiddelde jaarlijkse rendementen in de loop van de tijd afneemt, de standaarddeviatie van eindwaarden toeneemt. En hoewel de kans om geld te verliezen in de loop van de tijd kan afnemen, neemt de omvang van een potentieel verlies (mocht dit optreden) toe met de beleggingshorizon.

Ook volgens Svi Bodie (1995), professor aan de Boston University, betreft tijdsdiversificatie een misvatting. Hij is het eens met de conclusies van Merton en Samuelson. Alle drie zeggen met andere woorden dat, hoewel de kans op verlies in de loop van de tijd afneemt, de omvang van potentiële verliezen toeneemt.

Om voorgaande concreet te maken een voorbeeld. Stel uw klant heeft 100.000 euro belegd gedurende 15 jaar, in het vijftiende jaar is het kapitaal aangegroeid tot 200.000 euro op basis van een verwacht rendement van 5 procent.

Op basis hiervan is het neerwaartse risico in het laatste jaar (jaar 15) min 25 procent (5% minus twee keer de standaarddeviatie 30% uitgaande van een 95% waarschijnlijkheid) en dus absoluut gezien een groot verlies van 50.000 euro in het laatste jaar (in jaar 1 is maximale verlieskans 25.000 euro, verwacht rendement 5% minus twee keer standaarddeviatie 30% is min 25% x 100.000 euro).

De belangrijkste redenen waarom de mythe van tijdsdiversificatie zo sterk is, is omdat veel mensen zich sterk leiden door kansen zonder te kijken naar de impact, zo stel professor Henriëtte Prast (2016). Zij stelt dat wie alleen kijkt naar de kans dat aandelen beter presteren, snel zal concluderen dat hoe langer de beleggingshorizon hoe lager het risico. In de tweede plaats willen mensen graag nieuws horen waar ze blij van worden. En het idee dat je op lange termijn zowel veiligheid als een hoog rendement kunt hebben, spreekt mensen aan. Daardoor, en misschien omdat ze er meer mee verdienen, hebben aanbieders de neiging om te blijven geloven in de mythe. Ze worden daarin gesterkt door professionele beleggers en financiële toezichthouders die eveneens de mythe lijken te omarmen.

De AFM schrijft op haar website: “beleggen is lange termijn denken. Het is niet gebruikelijk om voor één of twee jaren te gaan beleggen. Denk in termen van vijf jaar. Als je bijvoorbeeld over twee jaar een nieuwe keuken in huis wilt, dan kun je beter gaan sparen in plaats van beleggen. Voor beleggen moet je de tijd nemen, want als je snelle winsten wilt, wordt het al snel gokken.” Het staat er niet letterlijk, maar de suggestie wordt gewekt dat beleggen op de langere termijn niet gokken is, en dus veilig, aldus Prast (2016).

Opgemerkt moet worden dat Merton, Samuelson en Bodie in hun academische studies waarin zij het principe van tijdsdiversificatie afwijzen uitgaan van vele aannames. Een van deze veronderstellingen is dat de mens een rationeel wezen is en hiermee een rationele belegger. Een van de doelen van een rationele belegger is het maximeren van zijn vermogen. In de praktijk hebben veel van onze klanten niet deze simpele doelstelling. Voor de meeste klanten is hun belangrijkste doelstelling het kunnen voortzetten van hun levensstandaard nadat zij gestopt zijn met werken. Dit betekent niet dat zij per definitie hiervoor grotere beleggingsrisico’s willen nemen dan nodig is. Aan de andere kant geldt dat het nemen van te weinig beleggingsrisico kan leiden tot een te klein vermogen om de uiteindelijke beleggingsdoelstelling te realiseren.

Al met al kan worden gesteld dat de valkuil is dat hoewel de kans op verlies in de loop van de tijd afneemt, de omvang van potentiële verliezen toeneemt.

Beleggingsdoelstelling: objectief of subjectief?

De beleggingsdoelstelling geeft aan wat uw klant met zijn beleggingen wil bereiken. Een ander woord hiervoor is vermogensdoel. Het bedrag dat hij daarvoor nodig heeft, is het doelvermogen. Sommige klanten hebben een specifiek doel voor ogen. Bijvoorbeeld voor het aflossen van de hypothecaire lening, de studie van de kinderen of het blijven voorzien in een gewenst inkomen vanaf pensionering. Andere klanten hebben geen duidelijk beleggingsdoel. Een voorbeeld hiervan is een ondernemer die zijn zaak heeft verkocht en over een groot bedrag beschikt waarvoor hij nog geen bestemming heeft. Of bijvoorbeeld een klant die beleggen ziet als hobby, zonder dit te koppelen aan een duidelijk doel. De AFM onderscheidt twee soorten vermogensdoelen: doelen met objectieve prioriteit en doelen met subjectieve prioriteit. De prioriteit van het doel heeft invloed op de invulling van de belegging.

Objectieve prioriteit

Een beleggingsdoel met objectieve prioriteit is gericht op noodzakelijk vermogen. Denk hierbij aan het voorzien in primaire levensbehoeften, zoals het opbouwen van een pensioenkapitaal dat nodig is om na pensionering van te leven. Vermogensdoelen met een objectieve prioriteit zijn noodzakelijke vermogensdoelen. Bij objectieve prioriteiten is de druk groot om het doelvermogen te bereiken. Dit heeft gevolgen voor de gekozen beleggingsvorm.

Subjectieve prioriteit

Een beleggingsdoel met subjectieve prioriteit is een doel waarvan het belang afhangt van een persoonlijke voorkeur of situatie. Het gaat om doelen waaraan een specifieke klant belang hecht, maar die niet essentieel zijn voor het levensonderhoud. Deze doelen zullen dus voor iedereen anders zijn. Voorbeelden van vermogensdoelen met subjectieve prioriteit zijn eerder stoppen met werken of het kopen van een tweede huis na pensionering. De druk om een subjectief beleggingsdoel te halen, is minder groot dan bij een objectief vermogensdoel. Als de klant het beoogde vermogen niet bereikt, kan hij immers zijn doel relatief makkelijk aanpassen.

De objectieve en subjectieve beleggingsdoelen vormen het uitgangspunt voor het advies. De vragen over de doelstelling van de klant zijn vooral bedoeld om te controleren of het type product past bij de wensen van de klant. De wens om te sparen voor de aanschaf van een consumptief goed binnen een periode van twee jaar bijvoorbeeld, past minder bij een advies voor een beleggingsproduct. De doelstellingen van klanten hangen samen met de levensfase waarin zij zich bevinden. Een veertigplusser zal wel willen nadenken over zijn pensioen, een twintigplusser waarschijnlijk nog niet. Een klant die de beurscrash van zowel 1987 als 2008 heeft meegemaakt, zal waarschijnlijk anders tegen risico aankijken dan een klant die net begint met beleggen.

De vragen over de doelstelling van uw klant zijn verder bedoeld om te controleren of het type product past bij de wensen van uw klant. Voorbeeld: de wens om geen beleggingsrisico te lopen, past vaak minder bij een beleggingsportefeuille met veel aandelen. Aan de andere kant wil de klant wel eerder stoppen met werken en heeft veelal rendement nodig om deze doelstelling te realiseren. Waar ligt zijn prioriteit? Het willen bereiken van doelen door klanten is ook vaak een kwestie van prioriteiten stellen ten aanzien van het beschikbare budget/ leenvermogen. Wat vindt uw klant nu echt belangrijk: eerder stoppen met werken, de studie van zijn kinderen of verhuizen naar een duurdere woning?

Op basis van de beleggingsdoelstelling kan worden bepaald welke beleggingshorizon gehanteerd kan worden.

De valkuil is dat ondanks dat de beleggingshorizon lang genoeg is er te veel beleggingsrisico wordt gelopen waar het een beleggingsdoel met objectieve prioriteit betreft. Dit ondanks dat wetenschappelijk kan worden aangetoond dat meer beleggingsrisico in de betreffende situatie verantwoord is. Wat naar onze mening door de toezichthouder alsook vele beleggingsspecialisten niet voldoende wordt onderkent is dat de beleggingshorizon van een klant die wil beleggen voor bijvoorbeeld zijn pensioen langer is dan zijn pensioendatum. Zo is de horizon van een klant van 50 jaar niet 18 jaar (tot 68 jaar), maar op basis van de CBS-overlevingstabel bijna het dubbele namelijk 34 jaar.

Samenvatting

In dit artikel is ingegaan op de valkuilen van het bepalen van de beleggingshorizon. De volgende valkuilen hebben wij beschreven:

- Naarmate de klant een offensiever beleggingsprofiel heeft zal historisch gezien de beleggingshorizon langer moeten zijn om een verlies bij aanvang van de beleggingshorizon goed te maken en om te zetten in een winst. De valkuil hierbij is dat klanten die een (sterk) beleggingsverlies meemaken hun beleggingen willen verkopen en op dat moment vergeten dat hun beleggingshorizon bijvoorbeeld nog 15 jaar is. Dit geldt voor bijvoorbeeld klanten die in 2007 of 2018 zijn ingestapt. Velen van hen wilden eind 2008 en 2018 het liefst uit aandelen stappen. Vooral diegenen die geen adviseur hadden hebben hierdoor mogelijk een verkeerde beleggingsbeslissing genomen. De gelukkige klanten met een adviseur zijn door deze gewezen op de beleggingshorizon en het belang hiervan.

- Met de theorie van Bernstein over tijdsdiversificatie kunnen wij als adviseurs onze klanten aantonen dat de factor tijd in het voordeel van onze klanten werkt. Ook kunnen we op basis hiervan aantonen dat het opnemen van hoofdzakelijk aandelen in de portefeuille een relatief veilige keuze is, zolang de beleggingshorizon maar langer is dan bijvoorbeeld tien jaar. De valkuil is dat er klanten zijn met een langetermijndoelstelling die te weinig beleggingsrisico nemen en zodoende hun beleggingsdoel niet zullen realiseren. Als financieel planner is daarom het belangrijk om de klant te wijzen op het verschil tussen beleggingsrisico en doelstellingsrisico. Vanuit financiële planningsoogpunt is het risico de kans dat een klant zijn doelstelling niet realiseert, vanuit een klant gezien betekent risico de kans dat deze zijn geld verliest.

- Volgens Merton, Samuelson en Bodie is de theorie van tijdsdiversificatie een misvatting. Op basis van hun theorie kan worden gesteld dat de valkuil is dat hoewel de kans op verlies in de loop van de tijd afneemt, de omvang van potentiële verliezen toeneemt.

- De beleggingsdoelstelling geeft aan wat uw klant met zijn beleggingen wil bereiken. De AFM onderscheidt twee soorten vermogensdoelen: doelen met objectieve prioriteit en doelen met subjectieve prioriteit. De valkuil is dat ondanks dat de beleggingshorizon lang genoeg is er vanuit het oogpunt van de toezichthouder (aansprakelijkheidsrisico) te veel beleggingsrisico wordt gelopen waar het een beleggingsdoel met objectieve prioriteit betreft, maar vanuit het oogpunt van de klant – het realiseren van zijn beleggingsdoel – te weinig beleggingsrisico. Veelal zal het aansprakelijkheidsrisico de voorkeur krijgen boven de haalbaarheid van de beleggingsdoelstelling van de klant. De vraag is of dit in het belang van de klant is.

De beleggingsdoelstelling kunt u uitstekend monitoren met onze software, zie www.profitplanner.nl

Bronnen

Bernstein, P.L. (1985). Does time diversification increase risk or reduce it. The Journal of Portfolio Management Summer, 11(4) 1; DOI: https://doi.org/10.3905/jpm.11.4.1

Samuelson, P. (1969) Lifetime Portfolio Selection by Dynamic Stochastic Programming. Review of Economics and Statistics, 8, 239-246.

Merton, R.C. (1969), ‘Lifetime portfolio selection under uncertainty: The continuous-time case’, Review of Economics and Statistics, vol. 51, no. 3, pp. 247–57.

Bodie, Z 1995, ‘On the risks of stocks in the long run’, Financial Analysts Journal, vol. 51, no. 3, pp. 18–22.

Prast, H. (2016). Wetenschappelijk onderbouwde financiële planning: de klant centraal. In: Financiële planning. Inzichten uit wetenschap en praktijk. Red. Loonen, T. & Schepen, A. 30-53.

Auteur: Ramón Wernsen MFP, FFP, CFP® is financieel planner en mede-oprichter van Profit Planner.

Bron: dit artikel is eerder verschenen in Vakblad Financiële Planning, nummer 1 2020